serenalisa.blogspot.com

「auじぶん銀行のカードローン」は、au IDを持っている人なら金利がお得になることを知っていましたか?

また、おすすめしたいポイントも様々。ぜひご覧いただき、お得なカードライフに役立ててください。

「auじぶん銀行のカードローン」は、au IDを持っている人なら金利が優遇される

「au ID」を持っている人は、誰でもコースなら年0.1%、借り換えコースだと年0.5%優遇されます。

さらに、金利が年9%以下の場合、月々1000円から返済できます。

auじぶん銀行のカードローンの返済方法は?

返済方法は、auじぶん銀行の円普通預金口座からの自動支払いとATM返済の2種類あります。

ATMで返済する場合、三菱UFJ銀行、セブン銀行、ローソン銀行、コンビニATM E net、ゆうちょ銀行にて24時間365日、手数料0円でご利用が可能です。

また、返済サイクルは2種類あるのでご説明します。

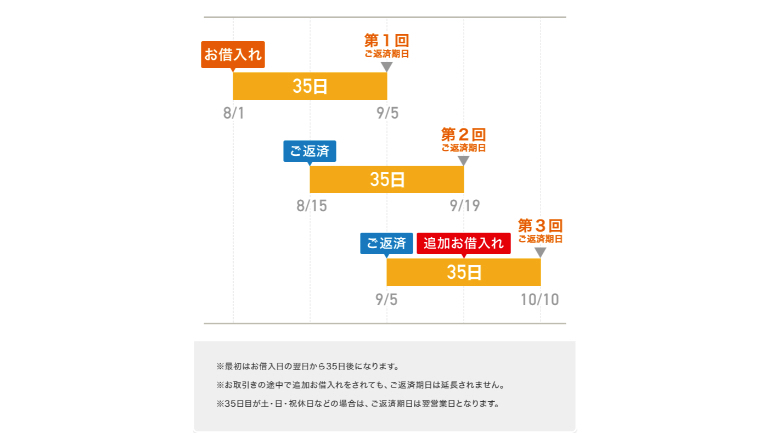

返済サイクル①35日ごと返済

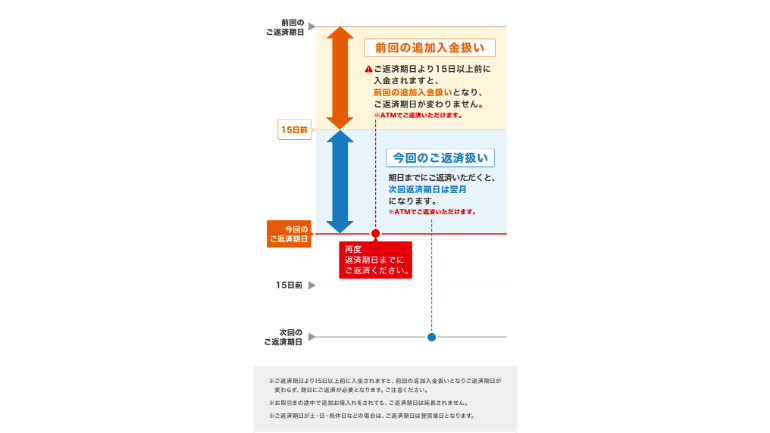

前回の返済日の翌日から数えて、35日が期限となっています。この期限内なら、いつでも返済可能。返済後は、その翌日から35日後が次回の返済期限です。

返済サイクル②期日指定返済

希望した日にちを、毎月の返済日として設定することができます。

auじぶん銀行のカードローンの審査が通るかわからない……まずは簡単診断を!

もし、カードローンの審査が通るかどうかわからない場合、簡単診断にてチェックしてみましょう。

※借り入れ診断は簡易的に診断を行うものなので、融資が約束されたわけではありません。正式な借入れの可否や金額は、申込み後の審査となります。

【参考】auじぶん銀行カードローン

auじぶん銀行カードローンの審査時間は? どのようにして結果がわかる??

申し込み後、登録したEメールアドレスへ審査結果の連絡がきます。申し込みの時間帯(夜間帯)や申し込みの混雑状況によっては、翌営業日の回答になることもあります。

auじぶん銀行円普通預金口座を持っている人の確認方法

以下ウェブサイトからログイン→カードローンページ→〝審査結果の確認〟

【参考】【じぶんローン】審査結果はいつごろ、どのように教えてもらえますか?

auじぶん銀行円普通預金口座を持っていない人の確認方法

Eメールにて案内された専用ページにログイン→〝審査結果の確認〟

【参考】【じぶんローン】審査結果はいつごろ、どのように教えてもらえますか?

auじぶん銀行のカードローンの限度額は増額できる?

利用限度額を変更したい場合、ローンセンターに電話します。限度額を引き上げたい場合は、改めて審査を行います。

【参考】auじぶん銀行ローンセンター

審査結果によっては、増額できない可能性もあるので注意しましょう。

【参考】【じぶんローン】ご利用限度額は、どのようにすれば変更できますか。また、変更はどうすればいいですか。

auじぶん銀行のカードローンの返済しようと思ったら現金が戻ってきてできなかった……どうして?

返済額が、返済予定額より下回っている可能性があります。以下の流れで、次回返済額を確認しましょう。

[①]スマホまたはパソコンにて〝会員ページ〟へログインします。

[②]〝利用状況照会〟画面にある〝次回ご返済額〟にて確認できます。※またはローンセンターへ電話することでも確認可能です。

完済金額以上では返済できないことも

硬貨入金に対応しているATM以外では、1000円未満の借入残高では返済できません。なので、1000円未満の金額を切り捨てた額で返済する必要があります。

【参考】【じぶんローン】明細に1,000円未満の金額が記載されていますが、これは何ですか?

auじぶん銀行のカードローンの利用状況や明細の照会をしたいなら〝じぶんローン〟へログイン

利用状況、取引明細の照会、振り込みサービス、登録情報の変更申込などは〝じぶんローン〟へログインして行います。

【参考】じぶんローンログイン

ログインするためのローン暗証番号を忘れてしまった……どうしたらいい?

ローン暗証番号を忘れてしまった場合、ローンカードを再発行しなければいけません。再発行するには書類が必要なので、まずはローンセンターへ電話しましょう。

https://www.jibunbank.co.jp/help/inquiry/loan/#flg-jibunloan

※ローン暗証番号は、普通預金口座の暗証番号とは違うので注意しましょう。

【参考】【じぶんローン】ローン暗証番号を忘れてしまったのですが、どうすればいいですか?

※データは2023年11月上旬時点での編集部調べ。

※情報は万全を期していますが、その内容の完全性・正確性を保証するものではありません。

※ご利用、操作はあくまで自己責任にてお願いします。

文/山田ナナ

Adblock test (Why?)

からの記事と詳細 ( au IDを持っていると金利が優遇されてお得になるauじぶん銀行の ... - @DIME )

https://ift.tt/I8z3uVY