serenalisa.blogspot.com

Pier/Getty Images

- 複利とは、金融商品や負債などの元本についた利子にさらに利子が加算されることである。「利子に利子がつく」と表現されることが多い。

- 複利は、運用によって資産を長期的に増やしていくうえではプラスに働くが、クレジットカードなどの借金を返済している場合にはマイナスに働く。

- お金を借りるならできるだけ複利がつく頻度を少なくし、資産運用をする際にはできるだけ頻繁に複利を得たい。

かつて、ウォーレン・バフェット(Warren Buffett)が、自分の富をもたらしたのは「アメリカに住んでいること、幸運な遺伝子、そして複利の組み合わせ」だと言ったことはよく知られている。

つまり、資産運用によって得られる利子が富の形成に役立ったということだ。しかしバフェットは、複利効果から悪影響を受けてしまう危険性もたびたび警告していた。

複利は資産形成において最も重要な要素だと言えるが、同時に家計を破綻させる最悪の凶器にもなりうる。複利で借金が雪だるま式に膨らみ、いずれ手に負えなくなりかねないからだ。

ほとんどの人は利率の高さ低さでしか「利子」について考えない。しかし、利子がどのように計算され、積み重なっていくのかを理解することも重要だ。複利の仕組みを学べば、高額を失う過ちを避け、貯金、投資、借入、消費のいずれにおいてもあなたの資金を最大限に活用できるだろう。

複利とは?

利子とは、もとのお金に上乗せして支払う、あるいは受け取るお金を意味する。複利とは、元本(最初に投資したり借りたりした金額)についた利子に対して、次期にさらなる利子がつくことである。

例えば普通預金に100ドルを預けていて、10%の利息が年に1回複利でつくとする。1年目の終わりに残高は110ドル(元本100ドル+利息10ドル)になる。2年目の終わりには121ドル(元本110ドル+利息11ドル)、3年目の終わりには133.10ドル(元本121ドル+利息12.10ドル)になり、このとおりに続いていく。

つまり、複利のおかげで以前に得た利息の上に利息がつくのである。

このように、複利効果によって元本は指数関数的に増えていく。言い換えれば、利息がついてお金の量が増えるほど、増える速度が速くなるのだ。

お金が増えるスピードは利率と複利計算の頻度によって変わる。複利は1日、1カ月、3カ月、1年などの頻度でつき、その頻度が高いほど蓄積は速くなる。

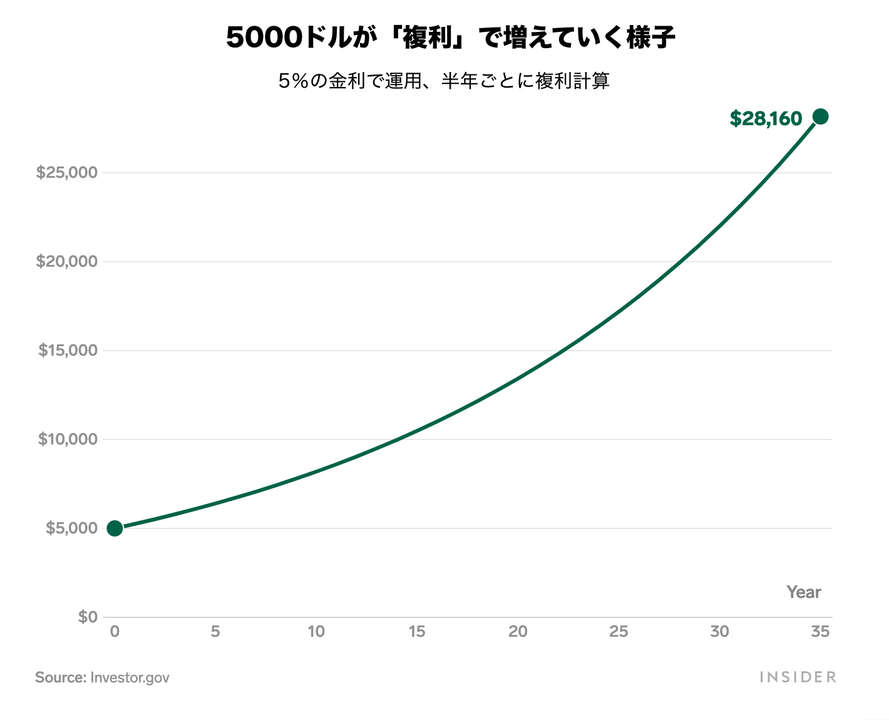

時間が経つにつれて複利効果は大きくなっていく。例えば、5000ドルの初期投資を年利5%の半年複利で35年間運用した場合にどのように成長するかを見てみよう。

あなたが利息でお金を稼ぐ側なら、1年複利よりも1日複利や1カ月複利の方が望ましい。一方、利子を払う側なら、1日複利よりも1カ月複利や1年複利の方が支払い額を抑えられる。

複利と単利

複利は元本と利子の両方につく「利子の利子」である一方、単利は全く別物だ。単利は、預金などで当初預け入れた元本の残高に対してのみ計算される。

再び100ドルの預金を例にとり、今回は年間10%の単利がつくとしよう。この場合、10%の利息は元本である100ドルに対してのみつくので、毎年10ドルが増えることになる。それだけだ。1年目の終わりには残高は110ドルになる。2年目の終わりには120ドル。3年目の終わりには130ドルになるが、複利型の口座ならそのときの残高は133.10ドルである。

ここでは小さな数字を使って説明しているが、時が経つほど複利で得られる利益は大きくなり、単利による利益に差をつけることがわかるだろう。

単利は、たいていの奨学金、住宅ローン、大型家電を購入する際などに店に一定期間かけて代金を支払う分割払いに適用されることが多い。

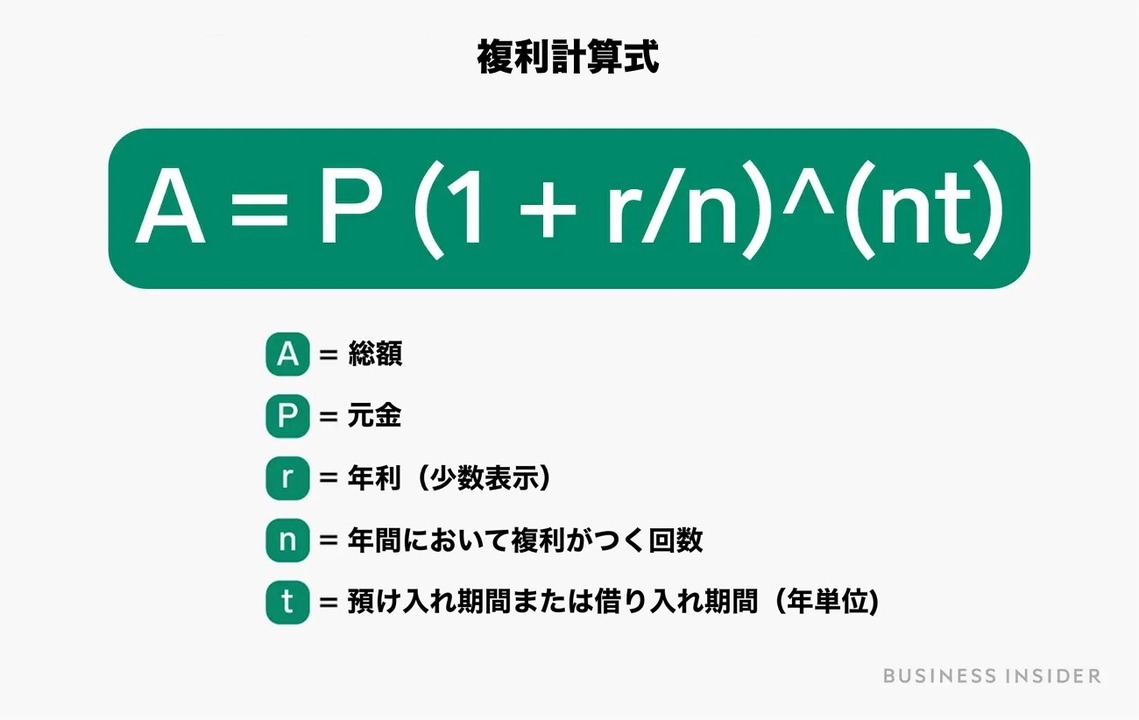

複利の計算方法

複利の計算は複雑に思えるが、正しい計算式に数字を当てはめるだけで簡単に算出できる。

基本的な複利の計算式は、利率に1を足してその合計を複利期間の数だけ累乗し、その結果と元金を掛ける。

複利の計算式は、基本的に金利に1を加え、その合計を複利期間の総数に引き上げ、その結果を元金に乗じるというものである。

Shayanne Gal/Business Insider

例えば、年間ボーナスの1万ドルを5年ものの譲渡性定期預金(CD)に預けるとしよう。年利4%の複利が毎日つき、5年後の満期日まで預けておくとする。それぞれの変数に当てはめる数字は以下のとおりだ。

- P = $10,000

- r = 0.04

- n = 365

- t = 5

この式から求められるAは12213.89ドルとなる。これが5年後にこの高金利口座に入っている残高である。つまり、利息で2213.89ドルを稼いだのだ。

複利がマイナスに働くとき

複利は貯蓄、投資、資産形成にメリットをもたらすが、借金を返済している場合にはマイナスに働くことに注意すべきだ。実際、クレジットカードの未払いがあるとコストが高くつくのは複利が一因である。

上記の例を逆にして、クレジットカードの未払い残高が1万ドルあると考えよう(クレジットカードの利子の年率は通常はるかに高いが、ここでは仮に複利で日利4%とそろえる)。このカードでさらに未払い額を増やすことはせず、5年後までにすべて返すとする。残高を少しずつ減らし、金利が極めて低くとも、結局は多くの利子を払うことになる——その額は1000ドルを超えるのだ。

クレジットカードの平均金利に近い18%の複利が毎日つく場合には、5年間で5236ドルの利子を支払うことになる。これは大きな追加コストであり、完済がはるかに難しくなることもあるだろう。

複利を最大限に活用する方法

複利を活かすためには貯蓄と投資がベストだ。

高利回りの普通預金口座、マネーマーケット口座、CDなど、利息がつく預金口座を選ぶことが複利を味方につける方法の1つである。口座を選ぶ際には、できるだけ手数料がかからず年利率(1年間で預金の元本につく利息)がなるべく高いものを選ぶとよいだろう。

どれほど高い預金口座の金利でもインフレ率を上回ることはほとんどないので、短期的な貯蓄向けであることも考慮すべきだ。退職後の備えや何年も先の目標に向けた貯蓄など、長期的に資産形成をしたいなら、投資により大きなメリットを得られるだろう。

経済状態にもよるが、貯蓄商品の金利はたいてい0.01%から3%の範囲である。一方で株式市場では、物価上昇率を加味しない過去の平均リターンは10%に上る。

確定拠出年金、IRA(個人年金口座)、証券口座、投資信託など、資産運用のための口座の開設時には、その商品から得た配当金や利息を自動的に再投資するオプションがある。つまり、リターンで複利効果を得るのだ。

まとめ

お金を貯めるのか借りるのかによって、複利はプラスにもマイナスにも働く。

幸い、数学の天才でなくとも口座の利子が自分にとって良いものか悪いものかはわかる。借金をするなら、できるだけ低い金利かつ複利回数を少なく抑えたい。資産運用の場合はその逆だ。金利が高いだけでなく、早い時期から頻繁に複利がつくものが望ましい。

ローン、クレジットカードの金利、普通預金の利回り、有価証券のリターンなどを比較するときは、複利計算の頻度を確認し、同種のものを比べるようにしよう。利率の数字自体が同じでも、複利がつくスピードが違えば大きな差を生むことがある。

利子を払うのか利息をもらうのかにかかわらず、その性質上、複利を早い段階で味方につけることはあなたの財布にとって極めて大きな意味を持つ。

[原文:Understanding compound interest is key to building wealth or avoiding crushing debt]

(翻訳・長尾莉紗/LIBER、編集・長田真)

Adblock test (Why?)

からの記事と詳細 ( バフェットも伝える「お金持ちになる」秘訣——今さら聞けない「複利」の基礎知識 - Business Insider Japan )

https://ift.tt/PZUYn6d