serenalisa.blogspot.com

2024年度上期を目処に1万円札が渋沢栄一、5000円札が津田梅子、1000円札が北里柴三郎となる。

REUTERS

1000円、5000円、1万円紙幣が2024年度上期をめどに一新されることになっている。前回2004年の刷新時は、2002年8月2日発表、2004年11月1日新紙幣流通開始だった。現在の紙幣は2024年までに20年間使用されることとなり、その後変更する運びとなるが、この変更に伴ってさまざまな需要が発生している。

新紙幣の一般的な目的や動機としては、偽造防止とされている。このため、今回の刷新も最大の目的は偽造防止であることが推察される。しかし、前回の紙幣刷新は、発表から紙幣刷新までの期間が約2年だった。これに対して、今回は発表が2019年に対して紙幣刷新が2024年となり、発表から刷新までの間隔が5年もあり、通常より長い印象を受ける。この背景として市場では、恐らく改元と発表時期を合わせる意向があったものと推察されている。

また、今回の紙幣刷新の別の狙いとしては、「タンス預金」のあぶり出しが隠れていることが推察される。

そもそもなぜ「タンス預金」をするのか

一般的に、個人がタンス預金をする目的は主に5点が指摘されている。

まず1点目は、いつでも好きな時に現金が使えるということだ。自宅に現金を保管しておけば、いつでも必要に応じてお金を使うことができる。また、銀行やATMに出向く必要もなくなり、ATMの利用手数料も節約できる。そして何よりも、なにがしかの緊急事態が起きて簡単に預金の引き出しができなくなった場合に、手元にまとまった額の現金があれば、緊急の支払いができる安心感がある。

そして2点目は、銀行の破綻などから資産を守ることができることだ。現在、銀行にはペイオフ制度(※)があるが、それでは1000万円を超えるお金を預けている銀行が破綻した場合には、1000万円を超えた分の預金が保証の対象にならない可能性がある。このため、現金資産が1000万円を超える場合は、超えた分をタンス預金にしておけば、銀行破綻から資産を守ることができる。

※ペイオフ制度:万が一金融機関が破綻した場合に、預金者等の保護や資金決済の履行の確保を図ることによって、信用秩序を維持すること。当座預金や利息の付かない普通預金等(決済用預金)は、全額保護される。定期預金や利息の付く普通預金等(一般預金等)は、預金者1人当たり、1金融機関ごとに合算され、元本1000万円までと破綻日までの利息等が保護される。

3点目は、相続発生時に口座が凍結されても困らないことだ。というのも、被相続人がなくなることで相続が始まると、遺産分割協議が終わるまで個人の預金口座が凍結され、現金を引き出すことができなくなる。しかし、家族が亡くなった直後は葬儀費用等が必要になるため、手元にまとまった現金があれば困らないで済むことになる。

そして4点目が、国に個人の資産を把握されないということだ。預金口座にマイナンバー登録が義務付けられているため、国は金融機関に預金している個人の資産保有額を把握することが可能になる。しかし、タンス預金はマイナンバーに紐づけられないため、国に個人の資産を把握されずに済むことになる。

最後の5点目が、家族に知られずに貯蓄ができるということだ。銀行預金や有価証券投資は、調べればすぐに資産総額が把握できる。しかし、タンス預金は把握が難しくなるため、家族に知られず自由に使える自己資金を確保できるメリットがある。

主にこうした5点が、タンス預金が増える理由として一般的に指摘されている。

タンス預金はどのくらいあると想定されるのか?

日銀の資金循環統計によると、2022年12月末時点で家計部門が保有する現金が、前年比+2.4%増の109兆円と過去最高となっている。背景には、高齢者を中心に自宅で現金を保管する「タンス預金」を増やす傾向が強まっていることもあろう。

残念ながら、このうちどの程度の金額がタンス預金に回されているのかを正確に知ることは困難だが、一般的にはおよそ30~80兆円あると言われている。そこで、仮に家計部門の現金のうち半分をタンス預金と仮定すれば、一般的に言われている規模のほぼ中間値となる55兆円程度の金額となる。

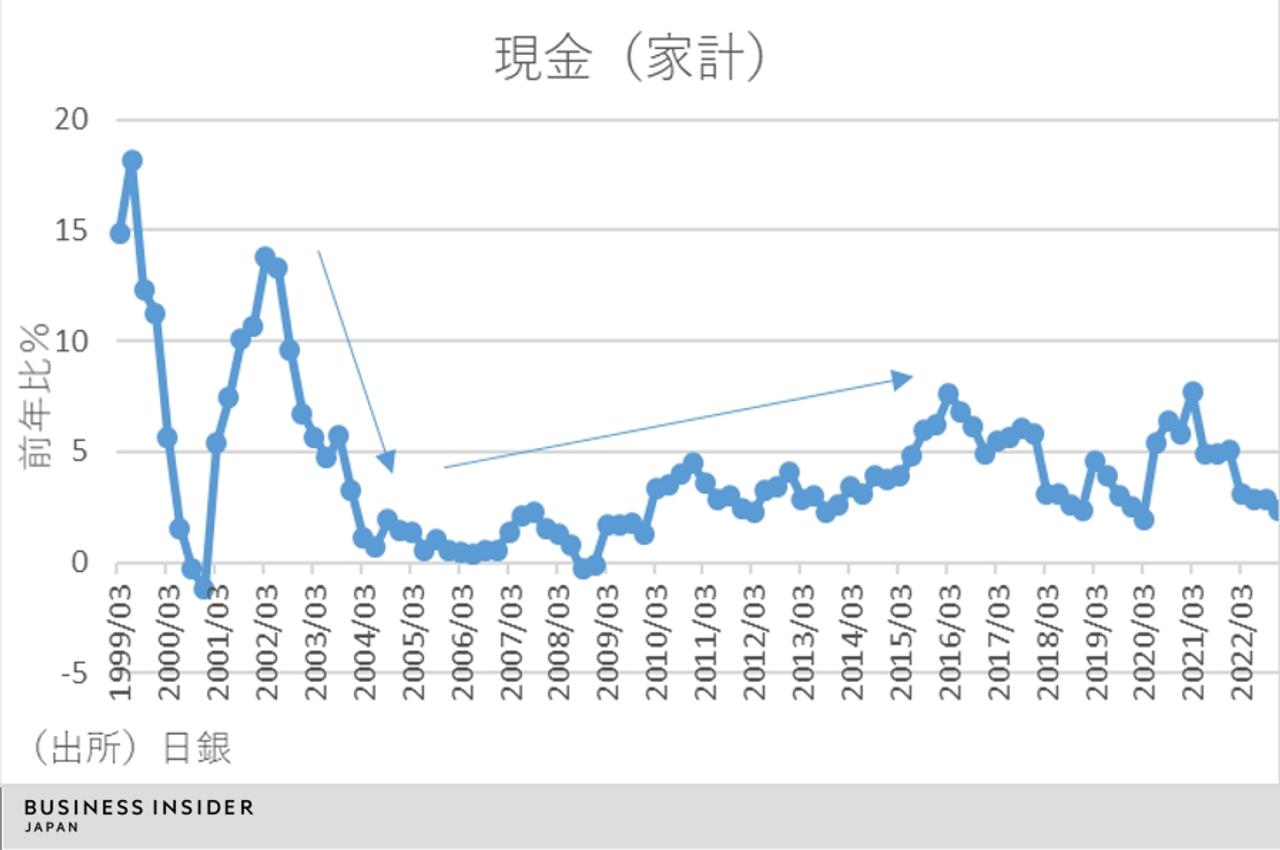

こうした中、前回の新紙幣刷新時には、新紙幣刷新の公表から流通開始までの期間に、日銀の資金循環統計における家計部門が保有する現金の増加率が低下していることが確認できる。当時は民間銀行に公的資金投入が決まるなど、金融システム不安が緩和に向かった時期と重なり、現金退蔵の動機が低下した要因も考えられる。

しかし、少なくとも政策当局側としては、紙幣刷新の要因も少なからず寄与したと考えている可能性があるといえる。

前回の紙幣刷新発表の2002年から家計の現金が急減していることがわかる。

筆者作成

タンス預金には、どんな問題があるのか?

ただ、一方でタンス預金にも問題がある。

まず1点目が、タンス預金をしていると、現金が火災や地震、洪水などの災害などで失われるリスクがある。特に、火災や地震の保険などでは現金が保証の対象外となるため、焼失や紛失により保護されない。この点、金融機関に預金しておけば、仮に災害などの被害にあっても預金は守られることになる。

2点目が盗難リスクである。というのも、空き巣や強盗などの被害にあうことを想定すれば、余程頑丈な金庫などを準備しない限り、タンス預金が盗難されるリスクは抑制できないことになる。

3点目が紛失リスクである。特にタンス預金を長期間放置すると、本人も現金を保管した場所を忘れてしまい、気づかないうちに紛失してしまうリスクがある。また、家族に隠していると、本人死亡の場合、遺族がそれを知らずに処分してしまうリスクもある。

そして4点目が、遺産相続のトラブルになる可能性である。タンス預金は存在証明の根拠がないことが多いため、適正な遺産相続が行われなくなるリスクがある。

主に以上の4点が、個人がタンス預金をすることの問題点として一般的に指摘されている。

政府はタンス預金を「あぶり出したい」のか?

そして何よりも、家計に現金が保管されるタンス預金は、マクロ経済にとってもマイナスになる。このため、恐らく政府は新紙幣を発行することで、旧紙幣から交換される際に50兆円を超えるともいわれるタンス預金の一部が消費や投資に回ることで経済を循環させることも期待しているものと思われる。

また、こうした「現金退蔵」は資金洗浄や租税回避の温床になりうるとされているため、実態をつかみにくいタンス預金をあぶり出すことで、マネーロンダリングや脱税を防ぐ狙いもあるものと推察される。

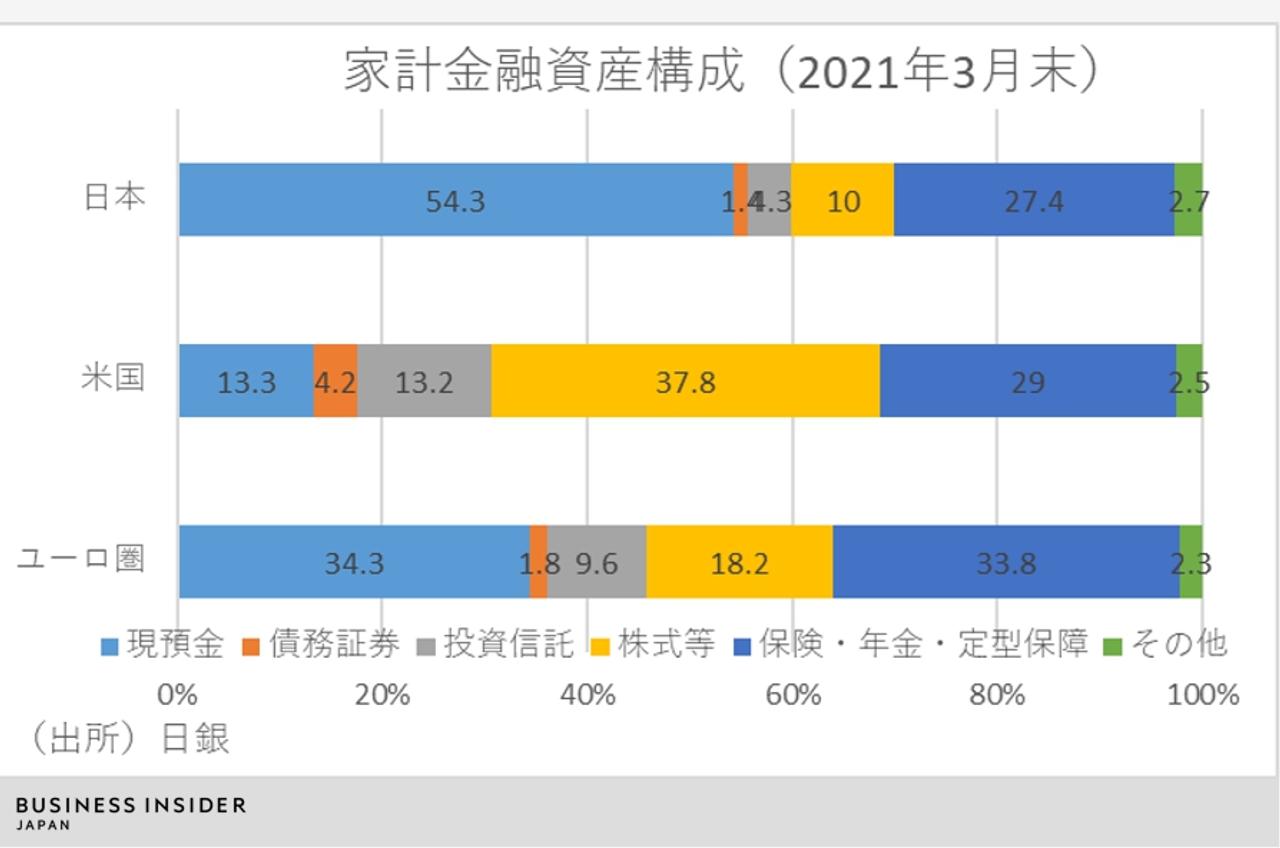

そもそも、タンス預金のあぶり出しが求められる背景には、2021年末時点で2000兆円にも上る家計の金融資産の54%が現預金であり(米国13%、欧州34%)、ロシアのウクライナ侵攻以降、急速に進んでいるインフレに対する対応ができていないことがある。

日本は2021年末時点で2000兆円に上る家計の金融資産の54%が現預金だ。

筆者作成

中でも、インフレに比較的強いとされる上場株式・投信・債券の保有比率は12.3%、年金のうちDCやiDeCoの有価証券残高は0.5%に過ぎない。また、株式保有世帯の割合で見ても、米国では5割を超える一方、日本では有価証券を保有する個人の割合が全体の2割程度に過ぎないこともわかっている。

そして、家計金融資産に占める株式などの割合が大きい欧米では、この10年で家計の金融資産が米国で3倍、英国で2.3倍になる一方で、日本は1.4倍にしかなっていない。

当然、この背景には、米・英では経済が成長することで賃金が右肩上がりだったのに対し、日本はデフレ経済を放置して賃金が横ばいで推移してきたことや、民間の資産と表裏一体の関係にある政府債務が米・英でこの20年間で5倍以上に拡大したのに対して、日本では1.8倍しか拡大していないこと——などといったマクロ環境が主因である。

日本の家計金融資産が投資に進まない

ただ、日本の家計金融資産が貯蓄から投資へと進まないことも長年課題になっている。

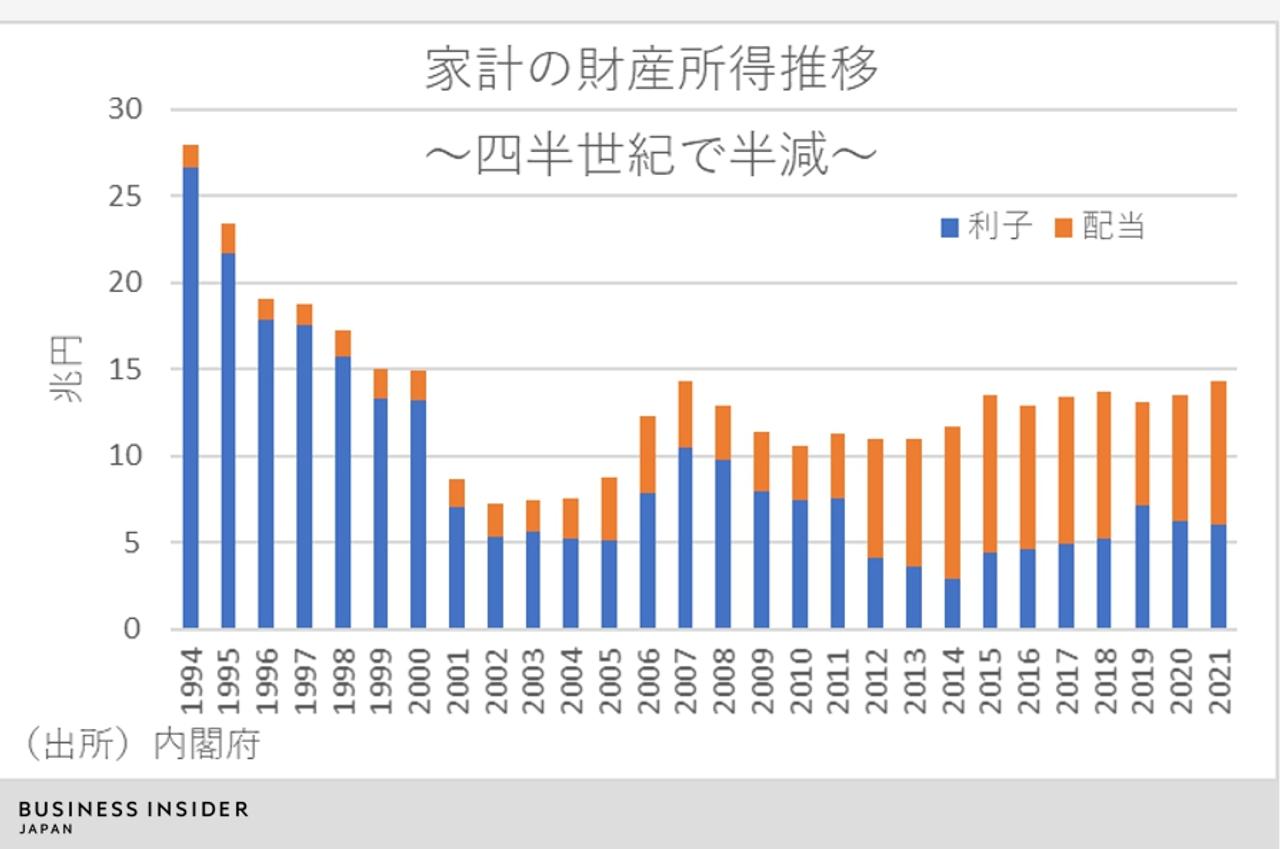

事実、家計が金融資産から得る所得はこの四半世紀余りで半減している。というのも、内閣府の『国民経済計算』によれば、貯蓄で家計が得た利子の総額は2021年度に6.0兆円、投資による配当は8.2兆円であり、同基準で遡れる最も古い1994年度では利子が26.6兆円、配当が1.4兆円だ。合計すると、家計の財産所得は1994年度の28兆円から2021年度は14.2兆円と半減していることになる。この背景には、金利低下で預金利子が減る一方で、配当が大きく増えていないことがある。

家計の財産所得は1994年度の28兆円から2021年度は14.2兆円と半減している。

筆者作成

特に、少子高齢化が進む中、現役世代からの仕送り的な仕組みとなっている公的年金の支給額は目減りが予想されることからすれば、特に20代〜30代前半の世代にとっては、その補完のためにも、長期的に家計の資産形成を支援することは必要不可欠と言える。

ただ、コロナショック以降に将来不安を高めるそうした若年層の証券口座開設やNISA保有が増えていることは幸いだ。やはり若い世代は、バブル崩壊により資産運用で損失を被ったトラウマがないことも好都合と言える。

以上を勘案すれば、タンス預金のあぶり出しによって、その資金が株式市場に向かうのであれば、結果的に得をするのは20代〜30代ということになるかもしれない。この世代はおそらくタンス預金をあまりしたことがなく、これから金融資産をつくっていくはずの世代だからだ。

永濱利廣:第一生命経済研究所 経済調査部 首席エコノミスト。担当分野は内外経済市場長期予測、経済統計、マクロ経済分析。早稲田大学理工学部工業経営学科卒。東京大学大学院経済学研究科修士課程修了。1995年第一生命保険入社。1998年日本経済研究センター出向。2000年第一生命経済研究所経済調査部。2016年より現職。

Adblock test (Why?)

からの記事と詳細 ( タンス預金はなぜ問題? 紙幣刷新で「タンス預金をあぶり出す」と ... - Business Insider Japan )

https://ift.tt/HzKveuG